В современном мире, где финансовые решения играют важную роль в повседневной жизни, необходимо уметь правильно выбирать инструменты для достижения своих целей. Одним из таких инструментов является возможность получить дополнительные средства через кредит или использовать кредитную карту.

Однако, прежде чем принять окончательное решение о том, какой из этих вариантов будет наиболее выгодным для вас, необходимо понять основные отличия между ними. Каждый из этих финансовых инструментов имеет свои преимущества и недостатки, которые следует учитывать при выборе.

Кредит, как правило, предоставляется банками или другими финансовыми учреждениями под определенный процент годовых. Он может быть полезен для больших покупок или финансирования долгосрочных проектов. Кредит обычно требует предоставления залога или других форм обеспечения, а также подразумевает погашение задолженности в течение определенного срока.

Кредитная карта, с другой стороны, предоставляет возможность получить доступ к дополнительным средствам без необходимости предоставления залога. Она является удобным инструментом для ежедневных покупок и расчетов. Кредитная карта также может предлагать различные программы лояльности и вознаграждения, которые могут быть привлекательными для потребителей.

Различия между заемом и кредитной карточкой

В данном разделе мы рассмотрим основные отличия между возможностью получения финансовых средств в виде займа и использования кредитной карты. Оба эти инструмента позволяют получить доступ к дополнительным деньгам, однако они имеют свои особенности и преимущества.

Заем

Заем представляет собой сумму денег, которую вы берете у банка или другого финансового учреждения на определенный период времени. Он может быть предоставлен как в виде наличных, так и зачислен на ваш банковский счет. Заем обычно требует заполнения заявки, прохождения проверки кредитной истории и подписания соответствующих документов.

Пример: Если вам необходима большая сумма денег для приобретения недвижимости или автомобиля, то заем может быть лучшим выбором для вас.

Кредитная карта

Кредитная карта — это пластиковая карточка, которую вы получаете от банка или другого финансового учреждения. Она позволяет вам совершать покупки и расплачиваться за них в кредит. Кредитный лимит на карте определяется банком и зависит от вашей кредитной истории. Вы можете использовать кредитную карту для оплаты товаров и услуг, а также для снятия наличных денег с банкомата.

Пример: Если вам нужны небольшие суммы денег на повседневные расходы или частые покупки, то кредитная карта может быть удобным решением.

В обоих случаях необходимо учитывать процентные ставки, комиссии и условия погашения задолженности. Подробнее о возможностях получения займа вы можете узнать по ссылке заявка на кредит во все банки.

Преимущества и недостатки заемных средств

В данном разделе мы рассмотрим положительные и отрицательные стороны использования финансовых инструментов, позволяющих получить дополнительные средства для реализации своих потребностей.

-

Гибкость: одним из преимуществ кредитных средств является возможность выбора оптимального периода погашения задолженности. Это позволяет заемщику адаптировать выплаты под свои финансовые возможности.

-

Доступность: кредиты предоставляются различными финансовыми учреждениями, что обеспечивает широкий выбор вариантов для заемщика. Более того, процесс получения кредита может быть ускорен благодаря онлайн-заявкам и минимальной бумажной работе.

-

Возможность улучшить кредитную историю: своевременное погашение задолженности по кредиту способствует повышению кредитного рейтинга заемщика. Это может быть полезно в будущем при необходимости получения других видов кредитных средств.

Однако, помимо преимуществ, использование кредитных средств также имеет свои недостатки:

-

Высокие процентные ставки: при получении заемных средств заемщик обязан выплачивать проценты на остаток задолженности. Высокие процентные ставки могут значительно увеличить общую сумму платежей по кредиту.

-

Риск переплаты: не всегда возможно точно предсказать свои финансовые возможности на весь период погашения задолженности. В случае непредвиденных обстоятельств заемщик может столкнуться с трудностями в выплате кредита и переплатить больше, чем планировал.

-

Влияние на кредитную историю: просрочка или невыплата задолженности по кредиту может отрицательно повлиять на кредитную историю заемщика. Это может создать проблемы при последующих запросах на получение финансовых услуг.

Преимущества и недостатки использования пластиковой карты

При рассмотрении вопроса о выборе между кредитом и использованием кредитной карты, необходимо учитывать преимущества и недостатки последней. Пластиковая карта представляет собой удобный инструмент для осуществления платежей и получения доступа к дополнительным финансовым возможностям.

-

Гибкость: одним из главных преимуществ использования кредитной карты является возможность гибкого распределения расходов. Вы можете оплачивать покупки по мере необходимости, а также выбирать сумму ежемесячного платежа в зависимости от своих финансовых возможностей.

-

Удобство: благодаря компактности и легкости использования, кредитная карта всегда под рукой. Вы можете осуществлять покупки как в магазинах, так и онлайн, без необходимости носить с собой большое количество наличных денег.

-

Бонусные программы: многие банки предлагают различные бонусные программы для держателей кредитных карт. Это может быть накопление бонусных баллов, которые можно обменять на скидки или подарки, а также специальные предложения и акции для клиентов.

-

Защита от мошенничества: кредитные карты обеспечивают дополнительную защиту от мошеннических операций. Банки предлагают системы мониторинга и блокирования сомнительных транзакций, что позволяет минимизировать риски финансовых потерь.

Однако, помимо преимуществ, использование кредитной карты имеет и свои недостатки:

-

Высокие процентные ставки: в случае несвоевременного погашения задолженности по кредитной карте, вы можете столкнуться с высокими процентными ставками. Это может привести к увеличению вашей задолженности и дополнительным финансовым затратам.

-

Соблазн потребления: наличие доступного кредитного лимита на карте может создать соблазн потратить больше денег, чем вы можете себе позволить. Это может привести к накоплению задолженности и финансовым трудностям в будущем.

-

Скрытые комиссии и платежи: при использовании кредитной карты необходимо быть внимательным к условиям ее использования. Некоторые банки могут взимать скрытые комиссии или платежи за определенные операции, что может увеличить вашу финансовую нагрузку.

-

Зависимость от банка: использование кредитной карты означает зависимость от банка, который предоставляет этот сервис. В случае возникновения проблем с банком или изменения его политики, вы можете столкнуться с неудобствами и ограничениями в использовании карты.

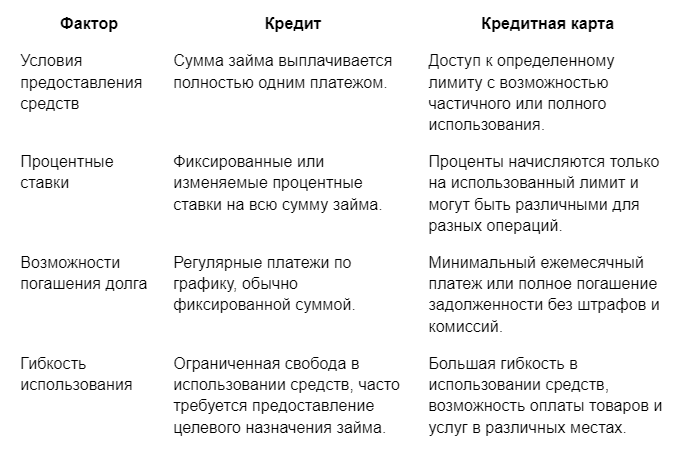

Как определить наиболее подходящий вариант: основные факторы для учета

При выборе между кредитом и кредитной картой, необходимо учитывать ряд ключевых факторов, которые помогут определить наиболее выгодный вариант. Важно принять во внимание такие аспекты, как условия предоставления средств, процентные ставки, возможности погашения долга и гибкость использования.

Учитывая эти факторы, каждый человек может выбрать наиболее подходящий вариант для своих потребностей и финансовых возможностей. Важно провести анализ своих потребностей и оценить все преимущества и недостатки каждого из предложенных инструментов для принятия осознанного решения. Независимо от выбранного варианта, ответственное отношение к управлению долгом и своевременное погашение задолженности являются ключевыми факторами для достижения максимальной выгоды.

Оптимальное распределение расходов между кредитом и кредитной картой

Когда речь идет о больших и долгосрочных трат, таких как приобретение недвижимости или автомобиля, кредит является предпочтительным вариантом. Он позволяет получить значительную сумму денег на длительный период времени с возможностью выплаты поэтапно. Кредит также может быть полезен для финансирования образования или старта бизнеса.

С другой стороны, использование кредитной карты удобно для ежедневных расходов и мелких трат. Карта предоставляет гибкость в выборе способа оплаты и часто предлагает различные программы лояльности или возможность получения cashback. Картой удобно оплачивать покупки в интернете или в местах, где не принимают наличные.

Оптимальное распределение расходов между кредитом и картой зависит от индивидуальных финансовых целей и возможностей каждого человека. Важно учитывать процентные ставки по кредиту и комиссии по карте, а также свою финансовую дисциплину. Правильное использование обоих инструментов поможет достичь финансовой стабильности и получить максимальную выгоду от своих затрат.

Влияние на кредитную историю: какой вариант использования финансовых инструментов предпочтительнее?

Воздействие на кредитную историю:

Использование кредита или карты может иметь различные последствия для вашей кредитной истории. Например, активное использование кредита может показать вашу способность управлять долгами и своевременно выплачивать задолженности. С другой стороны, правильное использование кредитной карты может помочь вам установить положительную платежную дисциплину.

Подход с использованием кредита:

Если вы решите взять кредит, то его правильное использование может быть полезным для вашей кредитной истории. Регулярные платежи по кредиту и своевременное погашение задолженности могут укрепить вашу репутацию как надежного заемщика. Однако, необходимо быть осторожным и не брать кредиты, которые вы не сможете выплатить вовремя, чтобы избежать негативного влияния на вашу кредитную историю.

Подход с использованием карты:

Использование кредитной карты также может оказать положительное влияние на вашу кредитную историю. Регулярные платежи по картам и отсутствие просрочек могут подтвердить вашу финансовую дисциплину. К тому же, использование карты может помочь вам управлять своими расходами и контролировать свой бюджет.

В целом, выбор между использованием кредита или карты зависит от ваших финансовых потребностей и возможностей. Важно помнить о том, что любое финансовое решение должно быть осознанным и соответствовать вашим возможностям для минимизации рисков негативного влияния на вашу кредитную историю.

Сравнение процентных ставок и комиссий при использовании кредитов и пластиковых карт

В данном разделе мы рассмотрим различия в процентных ставках и комиссиях, которые применяются при использовании кредитов и пластиковых карт. Эти финансовые инструменты предоставляют возможность получить дополнительные средства для покупок или оплаты услуг, однако они имеют свои особенности, которые важно учитывать при выборе наиболее выгодного варианта.

-

Процентные ставки: Когда мы берем кредит или используем кредитную карту, нам необходимо вернуть заемщикам не только сумму долга, но и определенный процент за предоставленные средства. Однако процентные ставки могут значительно отличаться в зависимости от типа финансового инструмента. Некоторые банки предлагают более выгодные условия по кредитам, чем по карте, а наоборот. При выборе нужно обратить внимание на размер процентной ставки и ее изменяемость.

-

Комиссии: Кроме процентных ставок, при использовании кредитов и карт могут взиматься различные комиссии. Например, за оформление кредита или выпуск карты может быть взиматься фиксированная сумма. Также могут быть комиссии за снятие наличных, переводы средств или пользование дополнительными услугами. При выборе финансового инструмента необходимо учесть все возможные комиссии и оценить их влияние на общую стоимость использования.

-

Дополнительные условия: Кроме процентных ставок и комиссий, при выборе между кредитом и картой следует обратить внимание на дополнительные условия. Например, некоторые кредиты предоставляют возможность рассрочки платежей или гибкого графика погашения долга. Карты могут предлагать бонусную программу или специальные предложения от партнеров банка. Оцените эти дополнительные условия и выберите то, что соответствует вашим потребностям.

Важно провести тщательное сравнение процентных ставок и комиссий при использовании кредитов и пластиковых карт, чтобы выбрать наиболее выгодный вариант. Учтите все факторы, которые могут повлиять на общую стоимость использования финансового инструмента, и примите решение, основываясь на своих потребностях и возможностях.

Рекомендации по выбору: как определиться с подходящим вариантом для максимальной выгоды

-

Определите свои финансовые потребности: перед тем, как выбрать между кредитом и кредитной картой, необходимо проанализировать свою текущую ситуацию и понять, на что именно вам нужны деньги. Если вам требуется одноразовая сумма для конкретной цели (например, покупка автомобиля), то кредит может быть более предпочтительным вариантом. Если же вы хотите иметь доступ к дополнительным средствам на протяжении длительного времени без необходимости брать большую сумму сразу — лучше обратить внимание на кредитные карты.

-

Изучите условия и процентные ставки: при выборе между кредитом и кредитной картой необходимо внимательно изучить условия предоставления финансовых инструментов. Обратите внимание на процентные ставки, сроки погашения, возможность досрочного погашения без штрафных санкций и другие детали. Сравните предложения различных банков или финансовых учреждений, чтобы выбрать наиболее выгодный вариант.

-

Учтите свою кредитную историю: при выборе между кредитом и кредитной картой необходимо учесть свою кредитную историю. Если у вас есть негативная информация или просроченные платежи, получение кредита может быть затруднительным. В таком случае, возможно, лучше обратиться за получением кредитной карты, которая может быть доступна даже с небольшой или проблемной кредитной историей.

-

Рассмотрите комиссии и дополнительные услуги: помимо основных условий предоставления кредита или кредитной карты, обратите внимание на возможные комиссии и дополнительные услуги. Некоторые кредитные карты могут предлагать бонусные программы, скидки или страховые услуги, которые могут быть полезными для вас. Также учтите возможность платить за обслуживание кредитной карты или другие комиссии, которые могут повлиять на вашу финансовую выгоду.

В конечном итоге, выбор между кредитом и кредитной картой зависит от ваших индивидуальных потребностей и финансовой ситуации. Проведите тщательный анализ каждого из вариантов, учитывая все факторы, чтобы определиться с подходящим инструментом для достижения максимальной выгоды.

Иллюстрация к статье:

Свежие комментарии